Compliance en Comercio Exterior

27.01.2022

Una operación virtual es aquella transferencia de mercancía que se realiza sólo con documentos y sin trasladarla de forma física a la aduana.

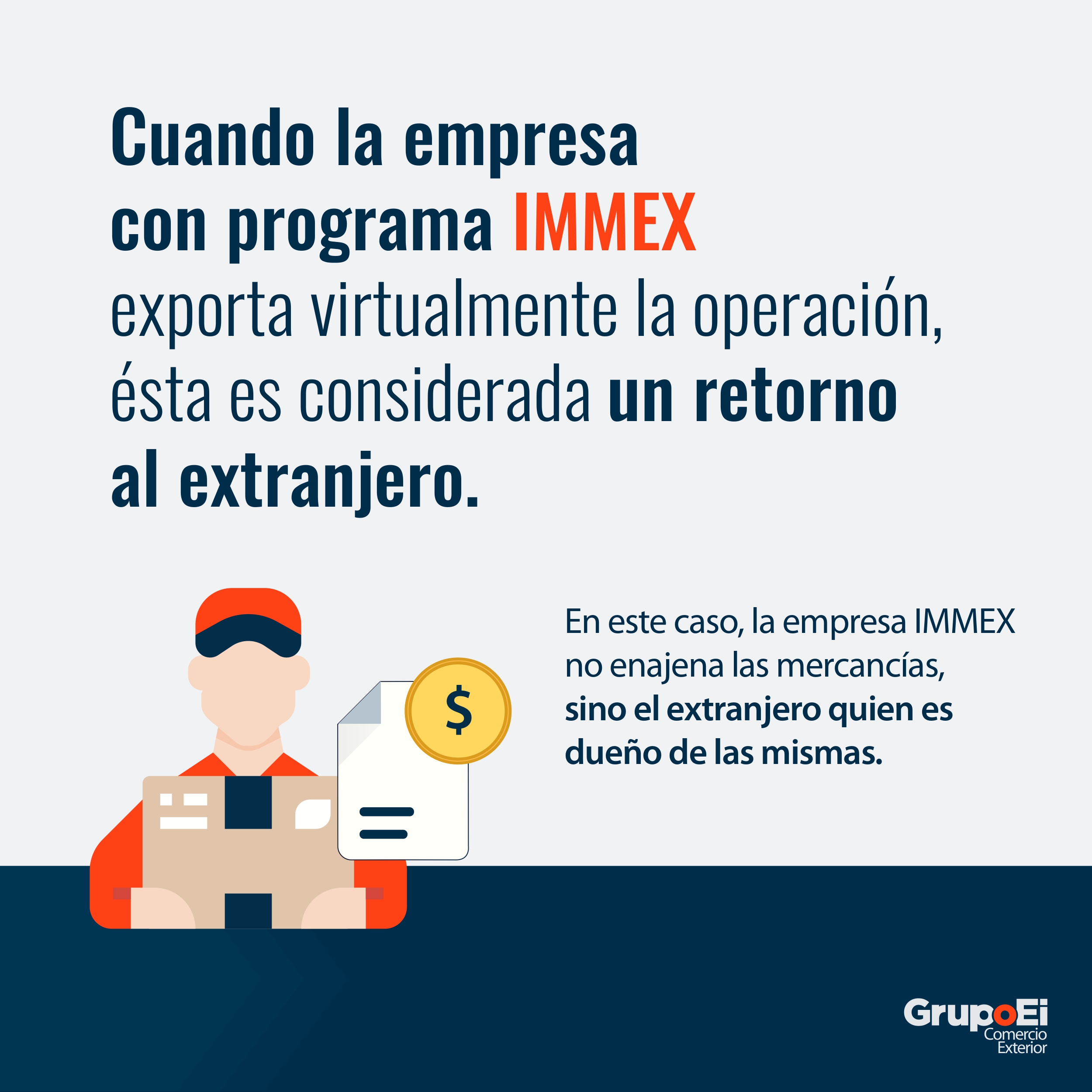

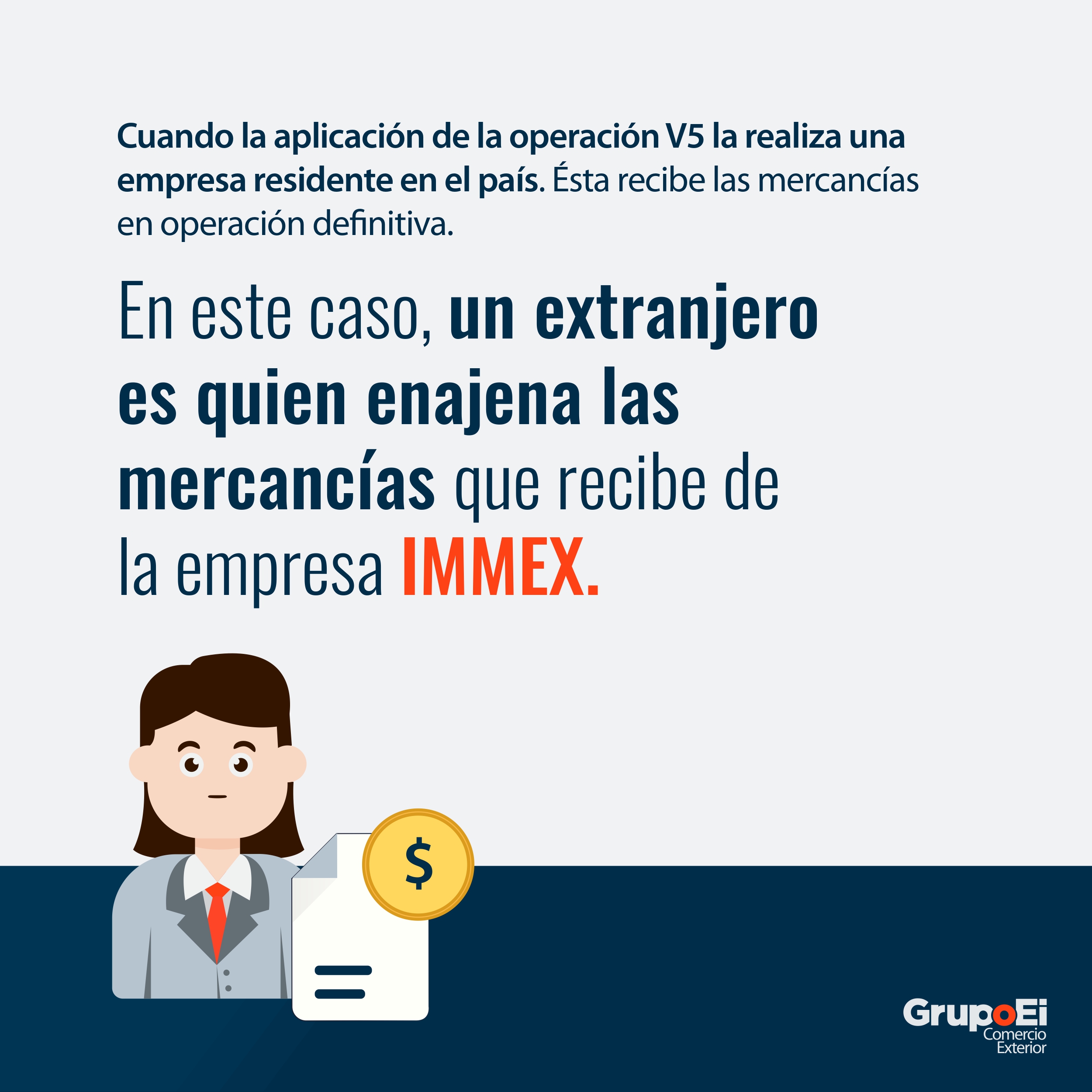

Mientras que las operaciones virtuales con clave V5 sirven para retornar mercancía importada temporalmente, y aplica cuando una empresa con programa IMMEX transfiere mercancía (para importarla de forma definitiva) a otra que reside en el país.

También se puede dar cuando se quiere retornar mercancía a importar temporalmente la misma, transferidas para su devolución desde empresas residentes en México hacia empresas con programa IMMEX.

Algunas de las ventajas de llevar a cabo operaciones virtuales V5 son:

- Que las empresas pueden retornar mercancía que viene del extranjero sin que ésta salga de su país de origen, por lo que no se deberá pagar un porcentaje de retorno, es decir, implica ahorrarse ese costo.

- Que este tipo de acciones se pueden realizar por operación o consolidados semanales.

- Que se puede devolver mercancía que resultó defectuosa o de especificaciones distintas a las convenidas sin que ésta se presente de manera física.

☝ Sin embargo, sí se debe pagar por realizar la enajenación y entrega de mercancías en el territorio nacional, de lo contrario puede haber alguna sanción.

En la siguiente serie de imágenes te mostramos un supuesto de aplicación de las operaciones virtuales V5:

En resumen:

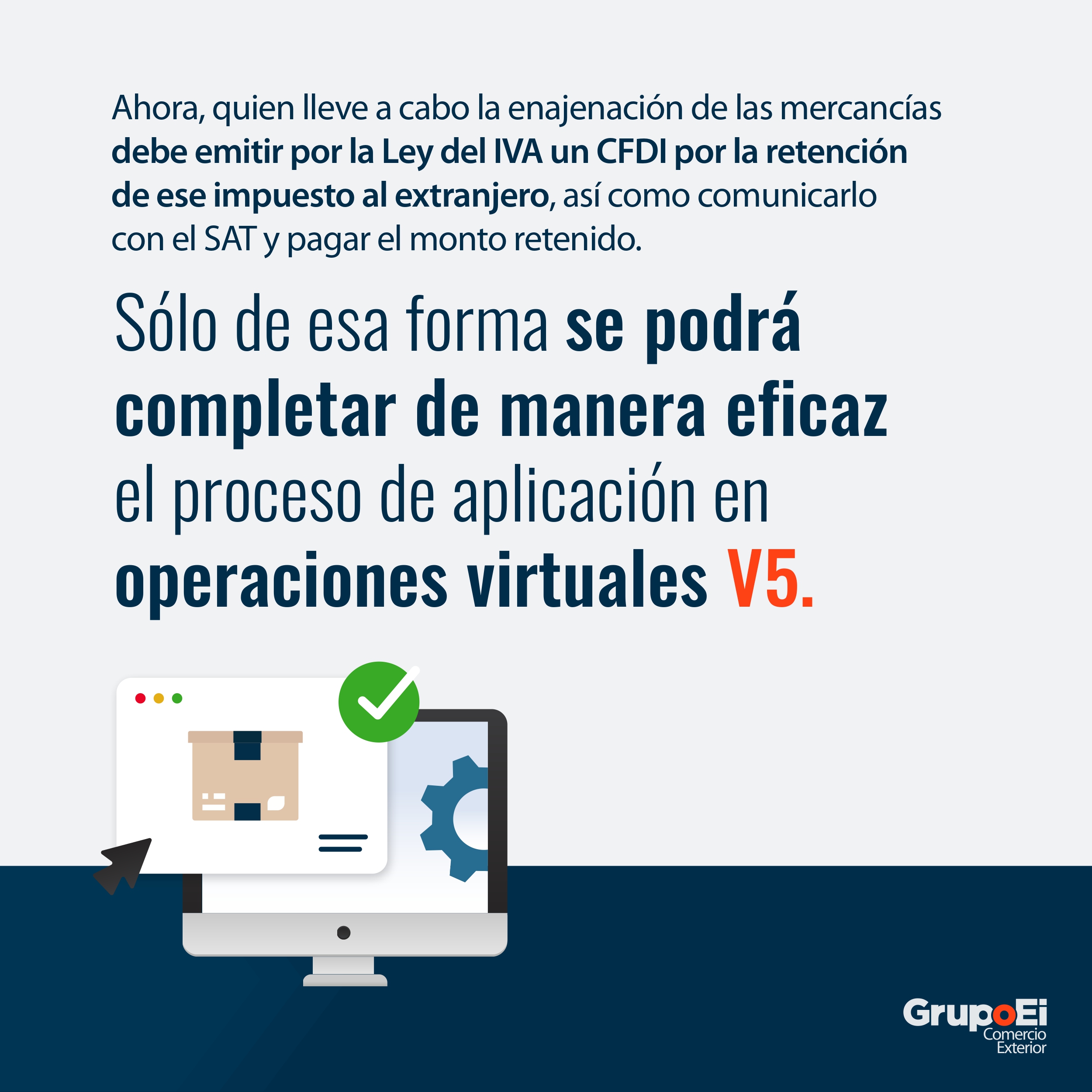

Cuando se realizan ese tipo de operaciones virtuales siempre habrá una empresa que realicé la enajenación de las mercancías, así que deberá emitir un CFDI por la retención de ese impuesto, notificarlo con el SAT y pagar el monto.

Pero también existen otras consideraciones que se deben tomar en cuenta. Por ejemplo:

El pedimento de importación definitiva siempre deberá presentarse ante el mecanismo de selección automatizado el día en que se efectúe la transferencia de la mercancía.

Si el pedimento no es presentado en el tiempo determinado por la autoridad, se tendrá que pagar una multa por presentación extemporánea.

Te invitamos a seguir leyendo:

- ¿Ya conoces las sanciones legales por el incumplimiento de una NOM?

- ¿Quiénes participan en el despacho aduanero y por qué es importante conocerlos?

Y te recordamos que en Grupo Ei ayudamos a nuestros clientes a llevar a cabo de manera correcta cada una de sus operaciones de acuerdo con los requerimientos que exige la autoridad. De esa forma, logramos agilizar y hacer más eficientes sus operaciones de comercio exterior.

Conoce todos nuestros servicios. 👇

Artículos relacionados

Compliance en Comercio Exterior

19.06.2026

10 problemas del despacho aduanero en México y cómo evitarlos

Las multas aduaneras en México durante este 2026 pueden escalar rápidamente hasta ...

Compliance en Comercio Exterior

24.05.2024

¿Estás en el programa IMMEX, PROSEC, ALTEX o ECEX? Conoce la guía para presentar el RAOCE 2024

La presentación del Reporte Anual de Operaciones de Comercio Exterior (RAOCE) es un ...

¡Suscríbete al blog!

Únete a la comunidad y entérate de las últimas noticias y tendencias en comercio exterior